De aan financiering verbonden risico's betreffen renterisico, kredietrisico en beschikbaarheidsrisico. In het gemeentebrede risicomodel zijn de risico's opgenomen die de gemeente geld kunnen kosten. In dat licht is kredietrisico relevant. Renterisico's betreffen daarentegen meer technische normen vanuit de Wet fido voor een goede structuur en spreiding van leningenportefeuilles. Beschikbaarheidsrisico is het risico op verstoring van de toegang van de gemeente tot de financiële markten.

Renterisico

In de Wet fido worden de volgende renterisico's onderscheiden:

- het renterisico van de vlottende (kortlopende) schuld. Om dit risico te beheersen is in de Wet fido een norm gesteld voor het maximum bedrag waarop de gemeente haar financiële bedrijfsvoering met kortlopende middelen (looptijd < 1 jaar) mag financieren: de kasgeldlimiet. Hiermee wordt voorkomen dat de fluctuatie van de korte rente een te grote invloed heeft op het niveau van de rentelasten in het begrotingsjaar.

- Het renterisico van de langlopende schuld. Om dit risico te beheersen is in de Wet fido een norm gesteld om renteherzieningen en aflossingen van financieringen goed in de tijd te spreiden: de renterisiconorm. Het doel daarvan is het voorkomen van een overmatige afhankelijkheid van het renteniveau in één bepaald jaar.

Beide normen worden gekwantificeerd aan de hand van het begrotingstotaal:

Tabel 6 Bepaling kasgeldlimiet en renterisiconorm 2023

x € 1.000.000 | |||||

Begrotingstotaal aan lasten | 1.718,0 | ||||

Kasgeldlimiet; percentage conform Wet Fido | 8,5% | ||||

Kasgeldlimiet 2023 | 146,0 | ||||

Renterisiconorm; percentage conform Wet Fido | 20,0% | ||||

Renterisiconorm 2023 | 343,6 | ||||

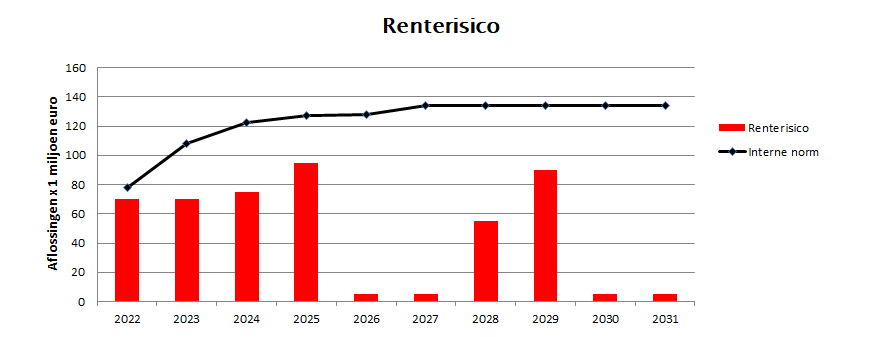

In meerjarenperspectief kan het renterisico van de Utrechtse langlopende leningenportefeuille als volgt grafisch worden weergegeven.

In bovenstaande grafiek is met de zwarte lijn de in tabel 4 genoemde interne renterisiconorm tot uitdrukking gebracht die aanmerkelijk strenger gesteld is dan de wettelijke norm zoals becijferd in tabel 6. De interne norm is namelijk gebaseerd op 10% van de stand van de leningenportefeuille. Het voor 2023 verwachte renterisico is becijferd op 70 miljoen euro. Dat is binnen de eigen en daarmee dus ook ruim binnen wettelijke norm. Volgens de grafiek doen de maximale renterisico’s zich voor in de jaren 2025 en 2029. Ook die bedragen liggen ruim binnen de wettelijke norm.

Kredietrisico

Kredietrisicobeheersing richt zich op de kredietwaardigheid (en dus het risicoprofiel) van de tegenpartijen bij financiële transacties. Kredietrisico’s kunnen zich op twee manieren manifesteren:

- uit hoofde van door de gemeente verstrekte geldleningen en

- uit hoofde van door de gemeente gewaarborgde geldleningen.

Verstrekte geldleningen

De gemeente Utrecht heeft uit hoofde van de publieke taak een aantal leningen verstrekt aan lokaal opererende organisaties. Deze leningen kunnen als volgt worden gespecificeerd:

Tabel 7 Verstrekte geldleningen

x € 1.000 | ||

Omschrijving | Verwachte restant hoofdsom per eind 2023 | Risicoprofiel |

A Leningen waarvoor beleidsregels zijn vastgesteld | ||

| 5.468 | Laag |

| 4.279 | Laag |

| 3.803 | Laag |

| 1.000 | Laag |

B Leningen die in een ver verleden zijn verstrekt en die langzaam uitlopen | ||

| 7.185 | Laag |

C Overige leningen | ||

| 213 | Laag |

| 320 | Laag |

| 1.202 | Middel |

| 5.050 | Hoog |

| 1.000 | Laag |

| 1.000 | Laag |

| 589 | Laag |

| 75 | Laag |

Totaal | 31.184 |

(1) Dit betreft een vordering op huurders vanwege niet-terugvorderbare BTW. Deze compensatie is geregeld via de huurcontracten en zal in 2024 eindigen.

Voor de leningen met een hoog risicoprofiel zijn deels afzonderlijke risicovoorzieningen opgenomen of wordt deels rekening gehouden in het gemeentebrede risicomodel voor de bepaling van de noodzakelijke omvang van de algemene reserve.

Gewaarborgde geldleningen

Borgstellingen kunnen op twee manieren voorkomen:

1. Directe borgstelling. Hierbij staat de gemeente jegens geldgevers borg voor de betaling van rente en aflossing op langlopende geldleningen die door lokale organisaties, instellingen of verenigingen zijn aangetrokken die veelal activiteiten verzorgen die in het verlengde liggen van de gemeentelijke publieke taak. Bij borgstellingen in de sfeer van sport kan er sprake van zijn dat de Stichting Waarborgfonds Sport (SWS) als mede-borg optreedt. In dat geval wordt het risico gezamenlijk gedragen.

2. Achtervang. Dit houdt in dat de gemeente, al dan niet samen met het Rijk, een rol speelt in de zekerheidsstructuur van een waarborgfonds, bijvoorbeeld de Stichting Waarborgfonds Sociale Woningbouw. Door deze structuur kunnen instellingen die bij het waarborgfonds aangesloten zijn tegen de laagst mogelijke rente lenen. Mede vanwege de strenge toelatingscriteria en periodieke toetsing door het fonds loopt de gemeente hierbij een lager risico dan bij directe borgstellingen. Betrokkenheid van waarborgfondsen betekent dat de borgstelling wordt gedeeld. In dat geval is de netto geborgde schuld lager dan de restant hoofdsom van de lening.

De portefeuille aan gewaarborgde geldleningen ziet er als volgt uit:

Tabel 8 Gewaarborgde geldleningen

x € 1.000 | |||||||

Omschrijving/categorie | Verwachte restant hoofdsom per eind 2023 | Verwacht netto geborgd bedrag per eind 2023 | Netto geborgd in % van totaal | ||||

Directe borgstellingen | |||||||

Organisaties volkshuisvesting en monumenten | 6.776 | 6.776 | |||||

Maatschappelijke- en zorginstellingen | 9.025 | 9.025 | |||||

Sportorganisaties | 4.223 | 2.825 | |||||

Subtotaal directe borgstellingen | 20.024 | 18.626 | 3,3% | ||||

Achtervang in waarborgfondsen | |||||||

Waarborgfonds Sociale Woningbouw (1) | 2.166.291 | 541.573 | 96,7% | ||||

Waarborgfonds Eigen Woningen (uitvoerder Nationale Hypotheekgarantie) (2) | n.n.b. | ||||||

Totaal | 2.186.315 | 560.199 | 100,0% | ||||

(1) Het hierboven weergegeven netto geborgde bedrag is gewaardeerd op 25% van de door het WSW voor lokale woningcorporaties geborgde schuldrestant, dit op basis van de vastgestelde verliesverdeling bij calamiteiten: 25% als (eigen) schadegemeente-deel, 50% Rijk en 25% overige gemeenten.

(2) Gemeenten zijn per 1-1-2011 uit de WEW-achtervang getreden. Voor NHG-garanties die tot dat moment zijn afgegeven blijft de gemeente nog wel aanspreekbaar. De tot 2011 afgegeven en nog lopende Utrechtse NHG’s kenden per eind 2021 een oorspronkelijke hoofdsom van circa 0,9 miljard euro. Het WEW heeft geen informatie beschikbaar waaruit blijkt hoeveel daarvan nog openstaat.

Zowel WSW als WEW geven elk jaar een meerjarenprognose af met betrekking tot het mogelijke beroep op de achtervang. Gezien de eigen garantievermogens van beide fondsen wordt dat risico vooralsnog als nagenoeg nihil ingeschat.

Onder normale omstandigheden is het risicoprofiel van de direct gewaarborgde geldleningen laag. Een verhoogd risico doet zich voor bij de volgende waarborgen:

Verwacht netto geborgd | Risico | |

| 1,31 miljoen euro | Middel |

| 0,96 miljoen euro | Hoog |

| 0,51 miljoen euro | Hoog |

Op grond van het Kader geldverstrekkingen dient per nieuw gewaarborgde geldlening een aparte risicovoorziening te worden ingericht, tenzij de betreffende post wordt meegenomen in het gemeentelijke risicomodel. Wij informeren u afzonderlijk indien het risicoprofiel van verstrekte leningen en van verstrekte waarborgen op leningen zich ongunstig ontwikkelt.

Voor verdere specificatie verwijzen wij naar de Staat van Gewaarborgde geldleningen elders in deze begroting.

Beschikbaarheidsrisico

In het betalingsverkeercontract met haar huisbankier BNG Bank heeft de gemeente Utrecht een kredietfaciliteit van 30 miljoen euro afgesproken op de lopende rekening courant. Daarnaast is met de bank een intradaglimiet afgesproken van 120 miljoen euro voor zeer kortdurende aanvullende roodstanden. Deze roodstanden kunnen bijvoorbeeld aan de orde zijn bij 3- en 6-maands herfinancieringen van de renteswaps.

Bovendien heeft de gemeente, vanwege haar overheidskredietwaardigheid, tot dusver nagenoeg onbeperkte toegang tot zowel de geld- als de kapitaalmarkt. Het beschikbaarheidsrisico kwalificeren wij daarmee als zeer beperkt.